Conform Codului Rutier, persoanele fizice și juridice deținătoare de autovehicule înmatriculate sau înregistrate în România sunt obligate să încheie un contract de asigurare de răspundere civilă auto (RCA). Obligația rămâne valabilă până când autovehiculul este radiat la autoritățile competente, fie că acestea sunt folosite sau nu.

Chiar dacă prețul efectiv al unei polițe RCA este influențat de multipli factori, acesta depinde și de tarifele de referință RCA calculate și publicate de Autoritatea de Supraveghere Financiară (ASF). Astfel, dacă vrei să știi la ce costuri te poți aștepta în cazul asigurărilor tale RCA în 2025, este esențial să le cunoști pe acestea.

În acest ghid îți vom prezenta actualele tarife RCA, cum variază acestea în funcție vârstă, caracteristicile autovehiculului sau zona de de reședință, cât și ce înseamnă aceste valori pentru tine.

Ce este tariful de referință RCA și cine îl stabilește?

Tariful de referință RCA este un preț mediu stabilit de Autoritatea de Supraveghere Financiară, calculat pe baza datelor statistice din piața asigurărilor, pentru a reflecta riscurile medii asociate categoriilor de șoferi și autovehicule avizate. Acestea includ și costurile daunalității și alte cheltuieli operaționale.

Tariful de referință RCA furnizat de către ASF nu impune prețul polițelor RCA de pe piața de asigurări. Acesta este orientativ și le oferă asigurătorilor punctul de referință pentru stabilirea valorii primelor pentru polițele RCA. Cu alte cuvinte, chiar dacă nu vei întâlni neapărat aceleași prețuri atunci când vrei să închei o asigurare RCA pentru autovehiculul tău, actualele tarife de referință oferă o imagine realistă asupra bazei de calcul.

Dacă vrei să închei o Asigurare RCA la Groupama, te poți folosi de calculatorul nostru pentru a afla un preț estimativ.

Poți și să contactezi un consultant Groupama și să discuți detaliile asigurării tale!

Cum se calculează tariful de referință RCA?

Tarifele de referință pentru RCA sunt calculate semestrial de către ASF, pe baza unei formule de calcul:

Prima brută de referință = PR ✕ (1 + M) ✕ (1 + IBNR) ✕ (1 + i) ✕ (1 + s) ∕ (1 - Ch - P) ✕ (1 - BM)

Unde:

- PR = dauna medie (Dm) ✕ frecvența medie (Fm). Dm și Fm sunt factori raportați la ultimii 5 ani.

- M = factorul de creștere pentru daune mari.

- IBNR = factorul de încărcare IBNR. Factorul IBNR obținut în noul Raport ASF este de 23,3%.

- i = factorul privind inflația daunelor. Factorul estimat este de 20,7%, conform Raportului ASF.

- s = marja de siguranță, care se adaugă pentru a acoperi eventuale deviații nefavorabile în calcule.

- Ch = cheltuielile (operaționale și administrative) ale asigurătorului determinate la valoarea medie exprimate ca procent din prima brută. În Raportul ASF din decembrie, factorul de cheltuieli este 20,5%.

- P = marja de profit necesară pentru sustenabilitate, exprimată ca procent din prima brută. În cazul noului Raport, marja de profit este stabilită la 5% din prima brută de referință.

- BM = încărcarea datorită aplicării sistemul Bonus-Malus, care influențează tariful în funcție de istoricul de daune ale asiguratului.

Care sunt modificările notabile în noile tarife RCA pentru 2025?

Conform Raportului cu privire la determinarea tarifelor de referință pentru RCA publicat de către ASF, noile tarife de referință pentru RCA publicate de către ASF au venit și cu schimbări importante de segmentare a categoriilor de preț și de calcul a riscului.

Revizuirea categoriilor de risc și tarifare

Printre cele mai importante schimbări legate de tarifele de referință actualizate se numără trecerea de la capacitatea cilindrică (cm³) la puterea motorului (kW) pentru segmentarea tarifelor. În general, toate categoriile de tarifare au fost revizuite, în funcție de factorii de risc principali ale acestora:

- Puterea motorului, vârsta asiguratului și zona geografică, pentru autovehicule destinate transportului de călători, SUV-uri și autovehicule mixte cu o masă autorizată maximă de sub 3,5 tone și maxim 9 locuri deținute de persoane fizice.

- Puterea motorului și zona geografică, pentru autovehicule destinate transportului de călători, SUV-uri și autovehicule mixte cu o masă autorizată maximă de sub 3,5 tone și maxim 9 locuri deținute de persoane juridice.

- Numărul de locuri pe scaune, pentru autovehicule destinate transportului de călători cu peste 9 locuri.

- Capacitatea cilindrică, pentru motociclete, mopede, motociclete electrice hibride și ATV-uri, cu sau fără ataș.

- Puterea motorului, pentru tractoare rutiere.

- Masa maximă admisă, pentru autovehicule pentru transportul bunurilor, remorci și semiremorci.

Consolidarea sistemului Bonus-Malus

Impactul sistemului Bonus-Malus a fost consolidat, acesta având o pondere mai mare în calculul tarifului de referință, dar și al prețului efectiv. Ca atare, persoanele care au avut daune sau accidente în istoricul lor vor ajunge să plătească mai mult, pe când cele cu un istoric „curat” for avea costuri mai mici pentru RCA.

Citește ghidul nostru către sistemul Bonus-Malus pentru a afla mai multe despre cum funcționează și cum îți poate impacta costurile de asigurare.

Impactul factorilor de inflație și daune mari

Atât factorul deinflație a daunelor cât și factorul de daune mari și costisitoare au un impact mai pronunțat asupra estimărilor de tarife de referință pentru RCA. Aceste schimbări reflectă creșterea costurilor de reparație și despăgubire cauzată de inflația economică și de prețurile mai mari ale pieselor auto.

Estimări realizate pe o bază de date mai largă

Baza de date pe care s-au realizat estimările noilor tarife pentru RCA a fost extinsă pentru a include date colectate între 2019 și 2024, astfel oferind estimări mai de încredere în ceea ce vizează riscurile la care sunt supuși șoferii și costurile de despăgubire ale daunelor.

Tabelele de tarife RCA actualizate pentru 2025

Mai jos vei găsi tarifele de referință actualizate în decembrie 2024 de către ASF. Fiecare tabel de prețuri RCA îți va prezenta costurile estimative pentru polița de asigurare în funcție de vârsta șoferului, tipul entității legale deținătoare (persoană fizică sau juridică), puterea motorului, zona de domiciliu și alte segmentări relevante.

În general, majorările tarifelor de referință actualizate sunt cuprinse între 5% și 30% față de cele publicate în iulie 2024.

Tarife de referință RCA pentru persoane fizice

În cazul actualelor tarife de referință pentru persoanele fizice, putem observa creșteri moderate ale costurilor în funcție de vârstă și puterea motorului. Însă, cea mai notabilă creștere pe bază de vârstă se înregistrează pentru șoferii de sub 30 de ani, în special dacă dețin și conduc autovehicule de mare putere, aceștia prezentând un risc disproporționat de producere a accidentelor și daunelor.

În plus, șoferii din capitală și din județul Ilfov se pot aștepta să plătească mai mult pentru asigurarea RCA. Diferențele dintre prețurile pentru București/Ilfov și alte județe sunt de minim 1.000 de lei pentru toate categoriile. Mai mult, Ziarul Financiar raportează că prețul efectiv al polițelor poate ajunge să fie triplu în București față de alte județe și dublu în Ilfov. Motivul pentru această discrepanță este frecvența mai mare cu până la 50% a accidentelor în capitală și în zonele mărginașe.

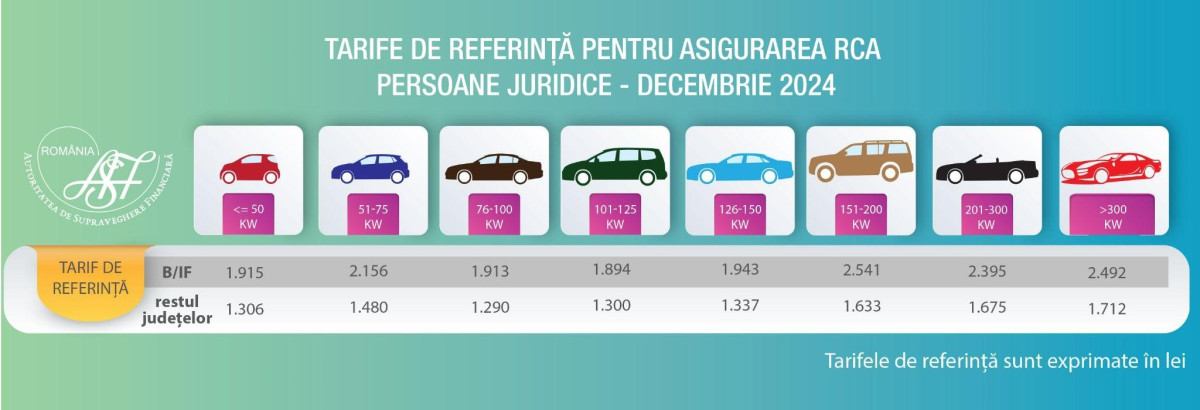

Tarife de referință RCA pentru persoane juridice

Costurile estimative pentru RCA-ul autovehiculelor deținute de persoane juridice au crescut în medie cu aproape 6.5% în București/Ilfov și peste 7.6% în alte județe, cu cele mai pronunțate majorări apărând în cazul autovehiculelor cu puterea mai mare de 300 Kw (peste 12% în București/Ilfov și peste 16.5% în alte județe).

Considerând valorile curente, diferența medie dintre prețurile București/Ilfov și alte județe este de aproape 690 de lei. În plus, costurile pentru autovehiculele deținute de persoane juridice sunt comparabile cu cele pentru persoane fizice în media de vârstă de 41-50 de ani. În plus, taxiurile și autovehiculele utilizate pentru transportul de persoane au înregistrat creșteri pronunțate, conform Raportului ASF.

Tarife de referință RCA pentru autovehiculele de transport al bunurilor

În general, costul estimativ al RCA-ului autovehiculelor pentru transportul bunurilor a crescut cu peste 7% pentru persoane fizice și cu 9.5% pentru persoane juridice.

În cazul autovehiculelor destinate transportului de bunuri, cele cu masa între 16.000 și 20.999 de kilograme înregistrează cele mai mari costuri estimate pentru RCA. Creșterile de la valorile publicate de ASF în iulie variază de la sub 1% (pentru autovehiculele de tonaj mare deținute de persoane fizice), până la aproape 15% (pentru autovehiculele cu greutăți între 3.500 și 15.999 de kilograme deținute de persoane fizice).

Cum îți poți asigura autovehiculul și continuitatea financiară?

Dacă deții sau vrei să deții un autovehicul, vei avea nevoie Asigurarea RCA.

La Groupama poți obține Asigurarea RCA pentru persoane fizice în totalitate online, realizând inițial o simulare de preț. Dacă ești de acord cu oferta noastră poți continua cumpărarea online, primind polița de asigurare prin e-mail. Ca în cazul oricărei polițe de acest tip, vei avea la dispoziție și Cartea Verde a autovehiculului, utilă în cazul unor accidente petrecute în timpul călătoriilor în străinătate.

Totuși asigurarea autovechiculului tău și a continuității tale financiare personale nu se opresc aici. La Groupama, poți găsi următoarele Asigurări auto pentru persoane fizice:

- Asigurarea CASCO Gradual pentru persoane fizice – o asigurare flexibilă cu 5 variante de acoperire și acoperiri suplimentare disponibile, prin care poți acoperi daunele produse autovehiculului tău, indiferent de cine este vinovat pentru accidentul în cauză. Ai și opțiunea Clauzei Autocontrol, prin care îți poți reduce costurile poliței de Casco prin conduită preventivă în trafic.

- Asigurarea pentru motociclete CASCO Moto– O poliță de asigurare facultativă pentru motociclete și mopede cu două pachete adaptate nevoilor tale, Casco Moto Anotimpuri (pentru riscuri de staționare în timpul anului și riscuri de trafic în sezonul cald) și Casco Moto Complet (pentru acoperire pentru riscuri de trafic și de staționare pe tot parcursul anului).

Citește ghidul nostru către asigurarea Casco pentru a afla mai multe despre ce presupune și cum să alegi varianta potrivită.

Fie ca ești persoană fizică sau una juridică, vei avea nevoie de Asigurarea RCA cu clauza de decontare directă, prin care Groupama se va ocupa imediat de despăgubiri, pentru a putea reveni cât mai repede pe drum în cazul unui accident de care ești vinovat,

Poți afla mai multe despre această clauză în ghidul către RCA cu decontare directă.

Accidentele rutiere, însă, reprezintă riscuri posibile pentru afacerea ta și vei avea la dispoziție și o gamă largă de Asigurări auto pentru companiipentru a-ți garanta fiabilitatea și continuitatea financiară:

- Asigurarea auto facultativă Casco Gradual pentru companii – O asigurare flexibilă cu 5 opțiuni de acoperire și acoperiri suplimentare, care îți oferă accesul către o rețea mare de service-uri pentru a putea remedia avariile autovehiculului tău cât mai rapid. Poți folosi și aplicația Video asist pentru a scurta perioada de soluționare a daunelor.

- Clauza de asistență rutieră premium – O opțiune pe care o poți include în asigurarea CASCO Gradual pentru companii. Aceasta îți poate garanta continuitatea în orice situație, de la accidente, la defecțiuni, blocaje sau alte avarii.

- Asigurarea Casco Moto pentru companii - Ideală dacă deții în proprietate motociclete, mopede sau scutere. Polița CASCO dedicată include și clauza de acoperire pentru echipamentele de protecție ale motocicliștilor.

- Asigurarea Casco Flote – Dacă te ocupi cu transportul de bunuri sau persoane, Asigurarea îți oferă sprijinul prompt pentru repararea autovehiculelor prin rețeaua de service-uri partenere.

Contactează un consultant Groupama pentru a găsi asigurarea potrivită pentru nevoile tale!